همایش سراسری مدیران ستادی و مدیران شعب استانی بیمه تجارتنو برگزار شد

همایش دو روزه شرکت بیمه تجارتنو با حضور مدیرعامل، قائم مقام، معاونین، مدیران ستادی و مدیران شعب در تهران برگزار شد.

به گزارش بورس و بانک و به نقل از روابط عمومی بیمه تجارتنو، نوراللهی مدیرعامل و نایب رئیس هیات مدیره ضمن تبریک فرا رسیدن ماه ربیع الاول بر رشد قابل توجه بیمه تجارتنو از سال ۱۳۹۷ تا ۱۴۰۱ تاکید داشت.

مدیرعامل بیمه تجارتنو بر نوآوری شرکت در حوزه فناوری اشاره داشت که همواره در این عرصه با اپلیکیشن بنو موفق بوده است و مسیر نوآوری ادامه خواهد داشت.

نوراللهی افزود در راستای سودآوری شرکت باید به برابری سود عملیات بیمه گری با سود سرمایه گذاری توجه شود و همچنین حفظ مشتری در حوزه خرده فروشی یکی از اصلی ترین برنامههایی است که باید در دستور کار قرار گیرد.

در این همایش مدیران ستادی و مدیران شعب نقطه نظرات و نقاط قوت و ضعف شرکت را مطرح کرده و در این راستا به گفت و گو پرداختند.

در حاشیه برگزاری این همایش بنو کارت(کارت هوشمند نمایندگان) نیز رونمایی شد.

همایش مدیران بیمه تجارتنو ۶ و ۷ مهر ماه سال جاری در سالن مفتح تهران برگزار گردید.

شعبه رشت بیمه دانا از پرداخت خسارت ۶۰۰میلیون تومانی غیر واقعی جلوگیری کرد

با تلاش و پیگیری شعبه رشت، بیمه دانا مانع پرداخت خسارت دیه غیر واقعی به بیمهگذار شد.

به گزارش بورس و بانک و به نقل از روابط عمومی بیمه دانا، در پی وقوع حادثه جادهای در یکی از مناطق استان گیلان، مبنی بر برخورد یک دستگاه خودروی سواری با عابر پیاده و فوت وی، بیمه دانا محکوم به پرداخت مبلغ ۶.۰۰۰.۰۰۰.۰۰۰ریال شد.

به گفته حسن محمدیان گورجی رئیس شعبه رشت بیمه دانا، بر اساس بررسیهای اولیه صورت گرفته توسط کارشناسان خسارت و مشکوک بودن حادثه همچنین با توجه به بررسیهای کارشناس رسمی دادگستری، افسر پلیس مربوطه در زمان حادثه و همچنین واکاوی دوربینهای مداربسته پارکینگ تصادفات منطقه، مشخص شد که خودروی مربوطه جابجا شده و در زمان حادثه فاقد بیمه نامه معتبر بوده است.

پس از اطمینان از این مساله، اعتراضات اولیه صورت پذیرفت و پرونده پس از تکمیل مدارک و مستندات جهت سیر مراحل قانونی به واحد حقوقی شعبه ارجاع شد که پس از مطالعه پرونده نسبت به طرح دادخواست اعتراض ثالث به دادگاه، در نهایت راننده مقصر حادثه متوجه طرح دعوی بیمه دانا علیه خود شده و از بیم اینکه مستندات فوق مجددا” مورد بررسی قرار گیرد و به کلاهبرداری محکوم شود، بلافاصله نسبت به تسویه مبلغ ۶.۰۰۰.۰۰۰.۰۰۰ریال و واریز مبلغ فوق به حساب وراث قانونی متوفی اقدام و تحمل جرم عمومی را اعلام کرد.

لازم به ذکر است این پرونده در نهایت طی صدور رای دادگاه مورخ ۱۱/۰۵/۱۴۰۱ مختومه اعلام و شعبه بیمه دانا از پرداخت مبلغ ۶.۰۰۰.۰۰۰.۰۰۰ریال مبرا شد.

شعبه رشت بیمه دانا از پرداخت خسارت ۶۰۰میلیون تومانی غیر واقعی جلوگیری کرد

با تلاش و پیگیری شعبه رشت، بیمه دانا مانع پرداخت خسارت دیه غیر واقعی به بیمهگذار شد.

به گزارش بورس و بانک و به نقل از روابط عمومی بیمه دانا، در پی وقوع حادثه جادهای در یکی از مناطق استان گیلان، مبنی بر برخورد یک دستگاه خودروی سواری با عابر پیاده و فوت وی، بیمه دانا محکوم به پرداخت مبلغ ۶.۰۰۰.۰۰۰.۰۰۰ریال شد.

به گفته حسن محمدیان گورجی رئیس شعبه رشت بیمه دانا، بر اساس بررسیهای اولیه صورت گرفته توسط کارشناسان خسارت و مشکوک بودن حادثه همچنین با توجه به بررسیهای کارشناس رسمی دادگستری، افسر پلیس مربوطه در زمان حادثه و همچنین واکاوی دوربینهای مداربسته پارکینگ تصادفات منطقه، مشخص شد که خودروی مربوطه جابجا شده و در زمان حادثه فاقد بیمه نامه معتبر بوده است.

پس از اطمینان از این مساله، اعتراضات اولیه صورت پذیرفت و پرونده پس از تکمیل مدارک و مستندات جهت سیر مراحل قانونی به واحد حقوقی شعبه ارجاع شد که پس از مطالعه پرونده نسبت به طرح دادخواست اعتراض ثالث به دادگاه، در نهایت راننده مقصر حادثه متوجه طرح دعوی بیمه دانا علیه خود شده و از بیم اینکه مستندات فوق مجددا” مورد بررسی قرار گیرد و به کلاهبرداری محکوم شود، بلافاصله نسبت به تسویه مبلغ ۶.۰۰۰.۰۰۰.۰۰۰ریال و واریز مبلغ فوق به حساب وراث قانونی متوفی اقدام و تحمل جرم عمومی را اعلام کرد.

لازم به ذکر است این پرونده در نهایت طی صدور رای دادگاه مورخ ۱۱/۰۵/۱۴۰۱ مختومه اعلام و شعبه بیمه دانا از پرداخت مبلغ ۶.۰۰۰.۰۰۰.۰۰۰ریال مبرا شد.

عرضه ۷۷۰هزار تن کالا در تالار محصولات صنعتی و معدنی بورس کالا

تالار محصولات صنعتی و معدنی بورس کالای ایران روز شنبه 9 مهر ماه میزبان عرضه 585 هزارتن گندله سنگ آهن، 120 هزار تن آهن اسفنجی، 59 هزار و 400 تن شمش بلوم، 2 هزار و 438 تن تیرآهن، 2هزار و 640 تن میلگرد کلاف و 450 تن ناودانی است.

به گزارش بورس بانک و به قنل از روابط عمومی سازمان بورس کالا، تالار حراج باز نیز شاهد عرضه ۱۹۸ هزار تن کنسانتره سنگ آهن، ۶۵ هزار تن سنگ آهن دانه بندی و ۲۳ هزار تن وکیوم باتوم است.

تالار فرآورده های نفتی و پتروشیمی نیز شاهدعرضه ۳۸ هزار و ۴۵۲ تن مواد پلیمری، مواد شیمیایی، قیر، لوب کات و PDA TAR است.

تالار صادراتی نیز در این روز عرضه ۸ هزار و ۷۴۶ تن قیر، عایق رطوبتی و کریستال ملامین را تجربه می کند.

بازار فرعی میزبان عرضه ۲۴ هزار و ۱۷۸ تن آنیلین، تیشو، کلوخه باریت، کنسانتره ایلمنیت و میلگرد کلاف است.

در مجموع یک میلیون و ۱۲۷ هزا رو ۳۰۴ تن انواع کالا در تالارهای مختلف بورس کالای ایران عرضه می شود.

نگاه سازنده بانک پاسارگاد در توسعه فضاهای آموزشی کشور

بانک پاسارگاد با ساخت بیش از 40 مدرسه و 18 کتابخانه در استانهای کمتر توسعه یافته و آسیب دیده از سیل و زلزله نمادی از یک بنگاه اقتصادی مسئولیتپذیر است.

به گزارش بورس و بانک و به نقل از روابط عمومی بانک پاسارگاد، رسالت زندگی آدمی در جهت رشد و تعالی است. هر انسانی در طول زندگی میکوشد تا با رعایت اصول و قوانین به شیوههای متفاوت به تعالی فکری و اخلاقی برسد. بنابراین مسئولیت اجتماعی بر پایه اخلاق در دل این رسالت شکل میگیرد و همه اشخاص مسئولیتپذیر و با اهداف ارزشمند انسانی و اجتماعی، اعم از حقوقی و حقیقی سعی میکنند به شکلی این مهم را برای رسیدن به تعالی به انجام برسانند.

از همین رو برخی سازمانها همواره سعی میکنند در کنار کارکردهای حرفهای و وظایف تخصصی مسئولیت خود را در قبال جامعه و مردم به اشکال مختلف نشان دهند. از جمله نمونههای موفق و پیشرو در این حوزه میتوان به بانک پاسارگاد اشاره کرد. این بانک بهعنوان یک بنگاه اقتصادی توجه به مسئولیت اجتماعی را از بدو تأسیس همچون یک سیاست ذاتی در دل سازمان تعریف کرده است. از این رو میتوان گفت مسئولیت اجتماعی از ابتدا در استراتژی بانک پاسارگاد به درستی تبیین و اجرایی شده است و همراستا با فعالیتهای اقتصادی همواره مورد توجه مسئولین این بانک بوده است.

از آنجایی که جامعه برای رشد و توسعه نیاز به بسترسازیهای همسو و هماهنگ در همه بخشهای فرهنگی، هنری، اجتماعی و اقتصادی دارد، بانک پاسارگاد نیز مسئولیت اجتماعی را فقط از پنجره اقتصادی نمینگرد بلکه به میدانهای دیگری چون فرهنگ و هنر به عنوان زیربنای رشد و تعالی ملی کشور عزیزمان نیز قدم گذاشته است.

بانک پاسارگاد طی سالیان اخیر به شکل جدی بخشی از مسئولیت ساخت مدارس و کتابخانهها را در کشورمان بر عهده گرفته و به سهم خود در رشد و توسعه فرهنگی مؤثر بوده است. در واقع در استراتژی بانک پاسارگاد سیاست مسئولیت اجتماعی بر پایه این دانستگی شکل گرفته تا بتواند به سهم خود زمینههای پیشرفت اقتصادی و شکوفایی اجتماعی را فراهم کند.

اگر امروز بانک پاسارگاد در راستای مسئولیت اجتماعی در زمینه احداث مدارس و کتابخانهها فعالیت میکند نشان از آن دارد که این سازمان رشد و تعالی جامعه را در رفتارهای صرفاً مالی تعریف نمیکند.

بانک پاسارگاد تاکنون بیش از ۴۰ مدرسه در استانهای لرستان، خوزستان، گلستان، کهگیلویه و بویراحمد، هرمزگان، سیستان و بلوچستان، خراسان رضوی، البرز، آذربایجان شرقی و خراسان جنوبی و بیش از ۱۸ کتابخانه در استانهای اردبیل، همدان، کهگیلویه و بویر احمد، لرستان و فارس احداث کرده است و ساخت مدارس و کتابخانههای بیشتری را نیز در دستور کار دارد. این مدارس و کتابخانهها در مناطق کمتربرخوردار و آسیب دیده از سیل و زلزله و با هدف احیای فضای آموزش و ایجاد فضای مناسب آموزشی برای فرزندان این مناطق بنا شدهاند.

با توسعه مدارس و کتابخانهها زمینه آگاهی و دانایی افراد یک جامعه ارتقا مییابد و منجر به توسعه اقتصادی و پیشرفت جامعه میشود. به زبان سادهتر جامعه باسواد و دانا به مراتب بهتر و زودتر به رشد و توسعه اقتصادی دست مییابد. بنابراین فعالیتهای بانک پاسارگاد در زمینه ساخت و راه اندازی مدارس و کتابخانهها در کشورمان در غایت به رشد و پیشرفت جامعه ارجمند ایرانی کمک میکند. جامعه هر اندازه از امکانات فرهنگی بیشتری برخوردار باشد به همان میزان میتواند سهم بیشتری در رشد اقتصادی داشته باشد.

این گونه است که بنگاههای اقتصادی بخش خصوصی مثل بانک پاسارگاد مسئولیت اقدامات بنیادی و زیرساختی کشور را بر عهده می گیرند. این وظیفه گرچه در دل سازمان تعریف شده و یک وظیفه سازمانی تلقی میشود اما با نگاه کلانتر می توان آن را مانند مدیرعامل این بانک یک موهبت الهی دانست.

استراتژی بانک پاسارگاد در زمینه مسئولیت اجتماعی دارای بنیادهای استوار فرهنگی و دینی است و همین موهبت بزرگی است که یک پایگاه فرهنگی ثابت دارد که از منابع دینی و الهی نشأت گرفته است.

بنابراین بر اساس استراتژی تعریف شده سازمانی و باور ایمانی بانک پاسارگاد مبنی بر موهبت الهی بودن مسئولیت اجتماعی، امید است تا با الطاف الهی سالیان سال این مسئولیت پابرجا باشد و شاهد رشد و توسعه اجتماعی و فرهنگی در همه مناطق ایران باشیم.

۴۲خدمت تأمیناجتماعی ازطریق درگاه ملی خدمات دولت هوشمند در دسترس است

42 خدمت سازمان تأمیناجتماعی از طریق درگاه ملی خدمات دولت هوشمند در دسترس آحاد مردم قرار گرفته و تمام بیمهشدگان، کارفرمایان و بازنشستگان تحت پوشش سازمان تأمیناجتماعی میتوانند بهصورت غیرحضوری و الکترونیکی این خدمات را دریافت کنند.

به گزارش بورس و بانک و به نقل از روابطعمومی سازمان تأمیناجتماعی، محمدحسین زراعتی مدیر فناوری و تحول دیجیتال سازمان تأمیناجتماعی با بیان اینکه این سازمان از اردیبهشت سال جاری در راستای حرکت به سوی دولت الکترونیک و در ذیل آن تأمیناجتماعی الکترونیک، به درگاه ملی خدمات دولت هوشمند متصل شده است، گفت: تأمیناجتماعی بیش از نیمی از جمعیت کشور را تحت پوشش دارد و یک سازمان خدمترسان است و از آنجا که خدماتدهی بهتر وظیفه و راهبرد ماست، به عنوان اولین دستگاه ضمن اتصال به درگاه ملی خدمات دولت هوشمند توانستیم در کاهش مراجعات و تسهیل در روند ارائه خدمات به شیوهای مؤثر عمل کنیم . خدمات هوشمندسازی شده این سازمان در سه حوزه بیمهشدگان، مستمریبگیران و کارفرمایان ارائه میشود ودر هر سه حوزه، ابتدا خدمات پرتکرار و پرمراجعه، الکترونیکی شده که طبق ارزیابیهای آماری انجام شده، موجب شده است موارد مراجعه حضوری به شعب تأمیناجتماعی بیش از ۵۰ درصد کاهش یابد.

وی همچنین با اشاره به طراحی و دراختیار قرار گرفتن برنامه کاربردی (اپلیکیشن) “تأمیناجتماعی من” برای تسهیل در دسترسی به خدمات الکترونیک تأمیناجتماعی گفت: هماکنون همه مخاطبان سازمان تأمیناجتماعی میتوانند این برنامه کاربردی را از سایت رسمی سازمان تأمیناجتماعی به نشانی www.tamin.ir یا hamrah.tamin.ir دریافت و در گوشی تلفن همراه خود نصب کنند. در این اپلیکیشن که در ۲۵ تیر امسال همزمان با روز تأمیناجتماعی رونمایی شد، خدمات الکترونیک سازمان تأمیناجتماعی در دسترس است که در همین مدت دو ماه، استقبال خوبی از آن صورت گرفته است و تاکنون نزدیک به ۱۳۰ هزار بار توسط مخاطبین بر روی گوشیهای ایشان نصب شده است.

زراعتی افزود: مشاهده سوابق، مشاهده نسخ الکترونیک، انعقاد قرارداد و پرداخت حق بیمه در بیمه دانشجویی، بیمه زنان خانهدار و دختران، درخواست احتساب سوابق خدمت سربازی به عنوان سابقه بیمهپردازی و پرداخت حق بیمه مقرر، امور مربوط به لیست حق بیمه، درخواست بازنشستگی، مشاهده حکم و فیش حقوقی مستمریبگیران و… از خدماتی است که در این اپلیکیشن قابل انجام است. این اپلیکیشن همچنین از طریق درگاه ملی خدمات دولت هوشمند هم قابل دسترس است.

مدیر فناوری و تحول دیجیتال سازمان تأمیناجتماعی در خصوص خدمات با تکرار کمتر و زمان ارائه آنها به شیوه غیرحضوری اظهارداشت: خدمات سازمان تأمیناجتماعی متعدد است و در ابتدا خدمات با تکرار بالا را به روش الکترونیکی ارائه کردیم و در فاز بعدی خدمات با تکرار کمتر را در دستور کار داریم. بدیهی است که گاهاً برخی از بیمهشدگان به خاطر نقص مدارک و مشکلات اطلاعاتی که قبل از مکانیزه شدن خدمات وجود داشته، باید به شعب تأمیناجتماعی مراجعه کنند و شعب سازمان تأمیناجتماعی کماکان پاسخگو هستند و هر بیمهشده و مستمریبگیری که به هر دلیلی امکان استفاده از خدمات الکترونیک را نداشته باشد، این خدمات در شعب به آنها ارائه و راهنمایی لازم انجام میشود.

زراعتی با بیان اینکه همه خدمات تأمیناجتماعی چه در شعب و چه بهصورت غیرحضوری رایگان است، گفت: خدمات این سازمان به شیوه غیرحضوری هم بدون هزینه است و مخاطب میتواند از طریق گوشی تلفن همراه یا رایانه، در هر ساعتی از شبانهروز خدمات را دریافت کند. برای ثبتنام در سامانه غیرحضوری سازمان تأمیناجتماعی یا نرمافزار کاربردی تلفن همراه “تامیناجتماعی من” فقط کد ملی و تلفن همراه که بهنام شخص متقاضی باشد، موردنیاز است. این خدمات در سامانه دارای راهنمای آموزشی و کاربری است که در صورت نیاز میتوان از آنها میتوان استفاده کرد.

وی اضافه کرد: با ارائه خدمات به شکل غیرحضوری، برآوردهای آماری حاکی از آن است که سال گذشته بیش از ۷۰ میلیون بار مراجعه به شعب و واحدهای اجرایی تأمیناجتماعی کاهش یافت و برای امسال هم پیشبینی میکنیم ۸۵ تا ۹۰ میلیون بار مراجعه با توسعه اپلیکیشن “تأمیناجتماعی من” کاسته شود. تا قبل از این برای دریافت برخی از خدمات سازمان لازم بود چند بار مراجعه حضوری به شعب برای انجام فرایندهای اداری و اجرایی انجام شود، اما با ارائه خدمات غیرحضوری و الکترونیکی این موضوع کاملاً حل شده و از طریق سیستم و با گوشی تلفن همراه یا رایانه به راحتی انجام میشود.

عرضه اولیه اوراق «گام» به روش گشایش

معاونت نظارت بر بازار شرکت فرابورس ایران با انتشار اطلاعیهای از عرضه اولیه اوراق گواهی اعتبار مولد (گام) با نماد معاملاتی «گام ۰۲۰۳۱۳۱» خبر داد.

به گزارش بورس و بانک و به نقل از روابط عمومی فرابورس؛ اوراق گواهی اعتبار مولد (گام) بانک رفاه کارگران با نماد معاملاتی «گام ۰۲۰۳۱۳۱» با تاریخ سررسید ۳۱ اردیبهشت ۱۴۰۲ فردا (یکشنبه) در بازار ابزارهای نوین مالی فرابورس به روش گشایش عرضه میشود.

براساس این اطلاعیه، این اوراق با نام و قابل معامله در فرابورس و ارزش اسمی هر ورقه یک میلیون ریال است.

تاریخ انتشار و تاریخ سررسید اوراق «گام۰۲۰۳۱۳۱» به ترتیب یکم مرداد ۱۴۰۱ و ۳۱ خرداد ۱۴۰۲ قید شده است.

همچنین شرکت سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه به عنوان عامل پرداخت در سررسید معرفی شده است.

یادآوری میشود، اشخاص حقیقی و حقوقی میتوانند با در اختیار داشتن کد معاملاتی فعال در سیستم شرکت سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه نسبت به خرید اوراق یاد شده اقدام کنند.

همچنین، اطلاعات تکمیلی در خصوص اوراق مذکور در اطلاعیه پذیرش اوراق گواهی اعتبار مولد به شماره ۴۲۴۱/ن/۰۱ تاریخ ۲۸ شهریور ۱۴۰۱ در تارنمای شرکت فرابورس ایران به نشانی www.ifb.ir در دسترس علاقهمندان قرار دارد.

برگزیدگان قرعهکشی تسهیلات «امید رفاه» بانک رفاه اعلام شد

اسامی برگزیدگان بیستمینویکمین دوره قرعهکشی تسهیلات طرح "امید رفاه" بانک رفاه کارگران ویژه شهریور ماه 1401، اعلام شد.

به گزارش بورس و بانک و به نقل از روابط عمومی بانک رفاه کارگران، “مفتوح بودن حساب مرتبط با طرح امید رفاه در تاریخ پرداخت تسهیلات و عدم انسداد آن تا سررسید تسهیلات مرتبط با طرح”، “تکمیل حق عضویت های ماهیانه معوق طرح در حساب مربوطه قبل از اعطای تسهیلات” و “انسداد حق عضویت های دریافت شده در بازه زمانی ۱۳ ماهه ابتدایی عضویت در طرح، تا پایان تسویه تسهیلات”، به عنوان شرایط و الزامات اعطای تسهیلات طرح “امید رفاه” در نظر گرفته شده است.

براساس این گزارش، در صورت عدم تکمیل حق عضویتهای ماهیانه سایر اعضای طرح، اسامی اعضای دارای کسری حق عضویت از فهرست شرکتکنندگان در قرعهکشیهای آتی حذف خواهد شد.

لازم به ذکر است، تسهیلات طرح امید رفاه به مستمریبگیران معزز سازمان تامین اجتماعی که حقوق خود را از بانک رفاه کارگران دریافت میکنند و کارکنان بازنشسته بانک رفاه، در قالب عقد قرضالحسنه به میزان سی میلیون ریال تا یکصد میلیون ریال با نرخ کارمزد سالانه ۴ درصد پرداخت میشود. همچنین مستمریبگیران معزز سازمان تامین اجتماعی که حقوق خود را از بانک رفاه کارگران دریافت میکنند و کارکنان بازنشسته بانک رفاه و نیز کارکنان شرکتها و سازمانهای متعامل با بانک رفاه کارگران، میتوانند از تسهیلات طرح “امید رفاه” برای تامین کالا و خدمات مورد نیاز خانوار خود در قالب عقد مرابحه به میزان سی میلیون ریال تا یک میلیارد ریال با نرخ سود سالانه ۶ درصد بهرهمند شوند.

بانک کارآفرین، ۶۴۵میلیارد ریال تسهیلات ازدواج پرداخت کرد

بانک کارآفرین در نیمه نخست سال ۱۴۰۱ ، ۶۴۵میلیاردریال تسهیلات قرض الحسنه ازدواج پرداخت کرد.

به گزارش بورس و بانک و به نقل از روابط عمومی بانک کارآفرین، این بانک بهمنظور ترویج سنت حسنه ازدواج، از ابتدای سال ۱۴۰۱ تا ششم مهر ماه ۱۴۰۱ ،۴۸۹ فقره تسهیلات قرضالحسنه ازدواج معادل ۶۴۵میلیارد ریال به متقاضیان پرداخت کرد. این در شرایطی است که تا پایان مرداد ماه سال جاری ۳۷۰ فقره تسهیلات قرض الحسنه ازدواج پرداخت شده بود. از نظر حجم تسهیلات پیش از این و تا پایان مرداد در بانک کارآفرین معادل ۳۷۰میلیارد ریال به متقاضیان پرداخت شده بود.

بر اساس این گزارش، تا کنون تمام متقاضیان تسهیلات قرضالحسنه ازدواج، جهت اخذ تسهیلات به شعب عامل بانک معرفی شدند و در حال حاضر تعداد ۱۹۱فرد متقاضی در حال طی کردن مراحل جهت اخذ تسهیلات هستند.

فرآیند دریافت تسهیلات قرض الحسنه ازدواج در بانک کارآفرین به این شرح است؛ هر یک از زوجین به صورت جداگانه باید در سامانه تسهیلات وام ازدواج بانک مرکزی، ثبت نام و کد رهگیری دریافت کنند. سپس توسط سرپرستی بانکی که در سامانه از طرف شخص متقاضی مشخص شده است، شعبه پرداخت کننده تسهیلات مشخص و برای فرد ثبت نام کننده، پیامک ثبت اطلاعات و شروع مرحله بعدی دریافت تسهیلات ارسال می شود.

در مرحله آخر فردمتقاضی باید به شعبه مراجعه کرده با ارائه مدارک لازم پرونده خود را تکمیل و وام ازدواج خود را دریافت کند.

شایان ذکر است این فرآیند نباید بیشتر از یک ماه زمان ببرد، در غیر این صورت فرد متقاضی باید مجددا ثبت نام کند.

ارائه تسهیلات قرض الحسنه فرزندآوری

همچنین بانک کارآفرین با ابلاغ بخشنامه بانک مرکزی در خصوص ارائه تسهیلات فرزندآوری، درنیمه نخست سال ۱۴۰۱ ،۳۴۰فقره تسهیلات پرداخت کرد.

بر این اساس و بهمنظور ترویج فرهنگ فرزندآوری، از ابتدای سال ۱۴۰۱ تا ششم مهر ماه سال جاری، ۳۴۰فقره تسهیلات فرزندآوری معادل ۱۲۱ میلیارد و ۴۰۰میلیون ریال به متقاضیان توسط بانک کارآفرین پرداخت شده است.بر اساس این گزارش، در حال حاضر ۱۶۵نفر متقاضی در صف انتظار جهت معرفی به شعب عامل بانک و۵۲۴نفر متقاضی در حال طی کردن مراحل جهت اخذ تسهیلات قرض الحسنه فرزندآوری در شعب عامل هستند.

نحوه دریافت وام فرزندآوری

بر اساس بخشنامه ابلاغی بانک مرکزی به بانکها، ارائه تسهیلات قرض الحسنه فرزندآوری در دستور کار بانک کارآفرین قرار گرفته است.

به این ترتیب ،بانکها مکلفند مبتنی بر اعتبارسنجی متقاضیان،با أخذ سفته از متقاضی و یا یک ضامن معتبر، اقدام به پرداخت تسهیلات موصوف به شرح توضیحات ذیل کنند.

بر اساس قانون، برای فرزندانی که از سال ۱۴۰۰ به بعد در خاک کشور ایران به دنیا آمدهاند و پدرانشان نیزدارای تابعیت کشور جمهوری اسلامی ایران دارند، تسهیلات قرضالحسنه فرزندآوری، به ازای فرزند اول ۲۰ میلیون تومان، به ازای فرزند دوم ۴۰ میلیون تومان، به ازای فرزند سوم ۶۰ میلیون تومان، به ازای فرزند چهارم ۸۰ میلیون تومان و به ازای فرزند پنجم به بعد ۱۰۰ میلیون تومان پرداخت میشود. همچنین تسهیلات فرزندآوری به افرادی تعلق می گیرد که نرخ باروری شهرستان محل زادگاه پدر یا فرزند بالای ۲.۵ نباشد.

تسهیلات فرزندآوری بدون الزام به سپردهگذاری و با شش ماه دوره تنفس برای شروع اقساط پرداخت می شود. ولیکن در صورت توثیق سپرده سرمایه گذاری مدت دار، متقاضی از معرفی ضامن و یا ارائه سفته معاف خواهد بود.

تسهیلات فرزندآوری با کارمزد ۴ درصد به صورت سالانه پرداخت میشود و همچنین در مورد تولد فرزندان دوقلو و بیشتر به ازای هر فرزند یک وام تعلق میگیرد و ترتیب تولد لحاظ می شود.

وام فرزندآوری صرفا برای اشخاصی که در سامانه تسهیلات قرض الحسنه فرزندآوری بانک مرکزی که همان سامانه مربوط به تسهیلات قرض الحسنه ازدواج است، ثبت نام می کنند، تخصیص می یابد و روال آن همانند وام ازدواج، بعد از ثبت نام و تأیید بانک مرکزی به طور مستقیم به یکی از شعب بانک کارآفرین ابلاغ می شود و قابل پرداخت توسط شعبه مذکور خواهد بود.

متقاضیان (پدران) واجد شرایط برای متولدین از یکم فروردین ۱۴۰۰ به بعد و حداکثر تا ۲ سال پس از تولد فرزند، میتوانند نسبت به ثبت درخواست خود در سامانه مربوطه اقدام نمایند و در صورتی که حین دوره بازپرداخت تسهیلات تولد فرزند، فرزند دیگری از متقاضی به دنیا آمد، پرداخت تسهیلات مذکور طبق ضوابط این دستورالعمل به کودک بعدی امکان پذیر است.

موتورهای تولید تورم چگونه در دولت سیزدهم خاموش شد؟

وزیر اقتصاد در حالی از خاموش شدن موتورهای تورم سخن گفت که بررسی های ایرنا نشان می دهد کنترل کسری بودجه، کاهش سرعت رشد پایه پولی و نقدینگی، کنترل التهابات بازار ارز از جمله برخی از مهمترین اقدامات دولت سیزدهم برای جلوگیری از تشدید تورم در سال جاری و نزولی کردن آن در ماههای آتی بوده است.

سید احسان خاندوزی اظهار داشت: مسئله تورم به صورت ثابت و هفتگی توسط بانک مرکزی رصد و گزارشی از عواملی که موجب بیانضباطی مالی و پولی در کشور شده و همچنین بیانضباطیها که منجر به ایجاد تورم و تحمیل آن به جامعه میشود و همچنین تخلف دستگاهها، مسائل منجر به کسری بودجه، بیانضباطیهای بانکی و … از سوی بانک مرکزی به صورت مستمر به ستاد اقتصادی دولت ارائه میشود.

خاندوزی در خصوص کاهش تورم در کشور گفت: تقریباً تمام موتورهای ایجاد تورم از ناحیه بیانضباطیهای بودجهای، شبکه بانکی، خلق پول و نوسانهای بیضابطه نرخ ارز و … در ماههای گذشته کنترل شده است و با سرعت در حال مهار موتورهای تولید تورم هستیم. البته به ثمر نشستن آن مستلزم گذر زمان است.

وی افزود: در اولین گزارش کمیته رصد تورم بانک مرکزی که به ستاد اقتصادی دولت ارائه میشود، با دقت در اعداد و ارقام در مورد مهار عوامل بودجه و تورم و کنترل پایه پولی در طول ۶ ماهه اول امسال گزارشی ارائه خواهد شد.

اظهارات وزیر اقتصاد مبنی بر خاموش شدن موتورهای تورم، اشاره ای بود به روند رو به تضعیف عوامل تورمی که طی یک سال فعالیت دولت سیزدهم حاصل شد.در ادامه اقدامات انجام شده دولت در یکسال اخیر برای درمان بیماری تورم که در چند دهه گذشته بیماری مزمن اقتصاد ایران و مانع اصلی توسعه بوده است، مرور می شود.

تورم بالا و رو به رشد؛ میراث شوم دولت روحانی

یکی از بحرانهایی که دولت سیزدهم در نیمه سال گذشته از دولت قبل به ارث برد، تورم بالا و رو به رشد بود. بسیاری از عوامل تورمی همچون پایه پولی و نقدینگی، کسری بودجه و … در وضعیتی بودند که نه تنها چشم اندازی برای کاهش تورم ترسیم نمی کرد، بلکه از تشدید تورم در سال ۱۴۰۱ خبر میداد.

رشد افسارگسیخته پایه پولی و نقدینگی، تشدید کسری بودجه در اثر رشد بی ضابطه هزینههای دولت و همزمان کاهش درآمدهای نفتی، التهابات بازار ارز و روند صعودی نرخ ارز از جمله عواملی بود که چشم انداز تورمی کشور را نگران کننده ترسیم میکرد. با این همه دولت سیزدهم بلافاصله پس از آغاز به کار نسبت به کنترل عوامل بروز و تشدید تورم اقدام کرد.

کنترل کسری بودجه، اولین گام دولت در مهار تورم

مهمترین عامل در آن زمان، کسری بودجه حدود ۴۰ درصدی به جا مانده از دولت گذشته بود. برای حل این مسئله دولت سیزدهم و به طور خاص رئیس سازمان برنامه و بودجه با پیگیری همزمان سیاست کاهش هزینهها و افزایش منابع، کسری بودجه سال گذشته را مهار و مانع تبدیل آن به پایه پولی و تورم شد. همچنین برای تنظیم بودجه سال ۱۴۰۱ نیز دولت به شدت نسبت به کنترل هزینهها حساسیت به خرج داد و در نهایت سقف بودجه سال جاری نسبت به سال گذشته کمتر از ۱۰ درصد رشد کرد.

رشد تک رقمی هزینههای دولت در سال جاری در شرایط تورم ۴۰ درصدی، عزم راسخ دولت سیزدهم در انضباط مالی و جلوگیری از تشدید تورم از ناحیه کسری بودجه را نشان میدهد این اما پایان کار دولت برای کنترل موتورهای تولید تورم نبود.

کنترل خلق پول بانکها و کاهش سرعت رشد کلهای پولی

اقدام مهم دیگر دولت سیزدهم و به طور خاص بانک مرکزی، کاستن از خلق بی ضابطه پول در شبکه بانکی بوده است؛ دولت سیزدهم برای این کار در مرحله اول نسبت به شفاف سازی تسهیلات کلان و تسهیلات اشخاص مرتبط بانکها اقدام کرد. با این کار بانکها نسبت به ارائه تسهیلات کلان و همچنین تسهیلات به اشخاص مرتبط بانک محتاط تر شده و همین موضوع عاملی در جهت کاهش سرعت رشد نقدینگی به شمار میرود.

اقدام دیگر بانک مرکزی دولت سیزدهم برای کاهش سرعت رشد نقدینگی، اعمال محدودیت در رشد ترازنامه بانکها است. بر این اساس بانک مرکزی، رشد ماهانه ترازنامه بانکهای ضعیف از نظر کفایت سرمایه را به ۱.۵ درصد و بانکهای با کفایت سرمایه مطلوب را به ۲.۵ ردصد محدود کرد. این سیاست گام مهم دیگری برای کنترل رشد نقدینگی بود. بررسی آمار مانده تسهیلات بانکهای بورسی نشان میدهد رشد مانده تسهیلات این بانکها به طور چشمگیری نسبت به مدت مشابه سال گذشته کاهش یافته که نشانه ای از موفقیت سیاست دولت در کاهش سرعت رشد نقدینگی به شمار میرود.

مرور آمار رشد نقدینگی و پایه پولی هم نشان میدهد دولت سیزدهم تا کنون در کنترل سرعت رشد کلهای پولی موفق بوده به گونه ای که از سال گذشته تا کنون سرعت رشد پایه پولی از ۴۲.۶ درصد در تیر ماه سال گذشته به ۳۰.۵ درصد در پایان مرداد سال جاری و سرعت رشد نقدینگی از ۴۰.۵ درصد در پایان شهریور سال گذشته به ۳۵.۳ درصد (با پایه ثابت) کاهش یافته است. در همین رابطه کاهش سرعت رشد پایه پولی به ویژه به خاطر انضباط مالی دولت، نشانه دیگری از کاهش تدریجی فشار تورم از مسیر کلهای پولی است.

اصلاح یارانه ارزی و حذف رانت ارز ۴۲۰۰ تومانی

سیاست ارز ۴۲۰۰ تومانی که دولت قبل در سال ۹۷ برای مهار تورم اجرا کرد، پس از گذشت مدتی به عامل رشد قیمتها تبدیل شد. افت شدید ارزهای نفتی دولت به دلیل تحریم از یک سو و رشد شدید تقاضای ارز بر اثر اجرای سیاست ارز ۴۲۰۰ تومانی، باعث شد دولت از تامین ارز برای تخصیص آن به نیازهای وارداتی عاجز بماند. این مسئله باعث شد بانک مرکزی برای تامین ارز ۴۲۰۰ تومانی واردات کالاهای اساسی، این ارز را از صادرکننده با نرخ حدود ۲۴ هزار تومانی خریده و آن را به وارکننده با نرخ ۴۲۰۰ تومان بفروشد. این مابه التفاوت حدود ۲۰ هزار تومانی به ازای هر دلار به پایه پولی کشور افزوده و از این مسیر باعث رشد بیشتر تورم میشد.

این مشکل در کنار دیگر مشکلات سیاست ارز ۴۲۰۰ تومانی از جمله فسادهای گسترده ناشی از توزیع رانت هنگفت ارزی، باعث شد دولت سیزدهم عزم خود را برای پایان دادن به این سیاست جزم کند. در نهایت در اردیبهشت و خرداد ماه سال جاری، یارانه ۴۲۰۰ تومانی جای خود را به یارانه مستقیم داد. اقدامی که هرچند باعث رشد موقت تورم شد اما شوک تورمی آن بلافاصله پایان یافت و اکنون دیگر خبری از تورم ناشی از رشد پایه پولی بر اثر اجرای سیاست ارز ۴۲۰۰ تومانی نیست.

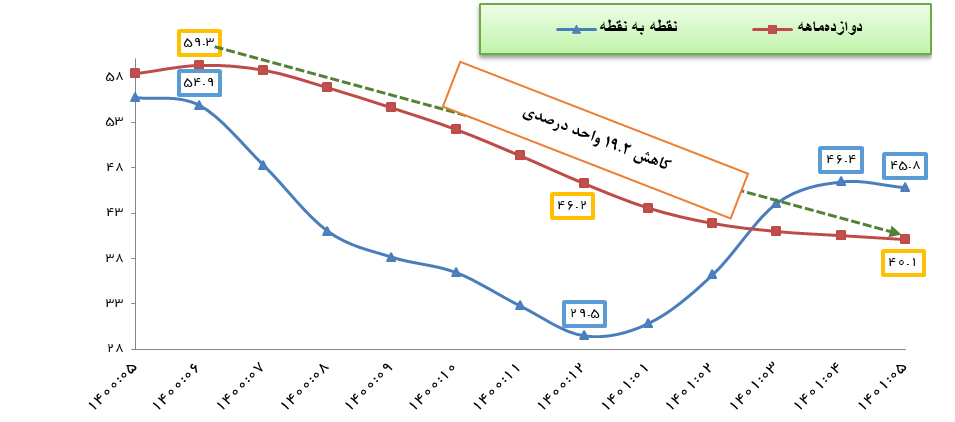

کاهش شدید تورم تولیدکننده؛ نشانه آشکار خاموشی موتورهای تورم

تورم تولیدکننده که در ادبیات اقتصادی همواره به عنوان شاخصی پیشنگر از وضعیت چند ماه آینده تورم مصرف کننده شناخته میشود، طی یک سال فعالیت دولت سیزدهم کاهش چشمگیری داشته است. بر اساس آمارهای بانک مرکزی، تورم سالانه تولیدکننده که در شهریور ماه سال گذشته و در آغاز فعالیت دولت سیزدهم از مرز ۸۰ درصد هم عبور کرده بود، در پایان مرداد ماه سال جاری به ۴۲.۱ درصد کاهش یافت.

همچنین تورم نقطه به نقطه تولیدکننده که در اردیبهشت سال گذشته از مرز ۱۰۰ درصد هم عبور کرده و سه رقمی شده بود، در پایان مرداد ماه سال جاری به رقم ۳۵.۸ درصد کاهش یافت. بررسی نوسانات شاخص تورم ماهانه تولیدکننده نیز نشان میدهد این شاخص در ماههای پس از حذف ارز ۴۲۰۰ تومانی به مراتب وضعیت بهتری نسبت به ماههای تخصیص ارز ۴۲۰۰ تومانی به ویژه در سال ۹۹ دارد. چنانکه در سال ۹۹ تورم ماهانه تولیدکننده چندین بار دو رقمی شد اما در مرداد ماه سال جاری تنها ۰.۲ درصد گزارش شد.

نصف شدن تورم سالانه و یک سوم شدن تورم نقطه به نقطه تولیدکننده، همگی نشانههای آشکاری از افت فشار تورم در ماههای اخیر و ترسیم کننده چشم اندازی روشن از کاهش تورم در ماههای آتی است. همه این موارد البته خلاصهای از شواهد خاموش شدن موتورهای تورمی در اقتصاد کشور است. بدیهی است که با توجه به تاخیر چند ماهه اثرگذاری این عوامل بر تورم مصرف کننده، چشم انداز تورم در سال آتی به مراتب کمتر از رقم فعلی خواهد بود.